咨询服务热线

0769-89916080

咨询服务热线

企业开展研发活劢中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,按照本年度实际发生额的50%,从本年度应纳税所得额中扣除;形成无形资产的,按照无形资产成本的150%在税前摊销。

为进一步激励中小企业加大研发投入,支持科技创新,2017年4月19日国务院常务会议决定,自2017年1月1日至2019年12月31日,将科技型中小企业研发费用税前加计扣除比例由50%提高至75%。

具体政策是:科技型中小企业开展研发活劢中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2017年1月1日至2019年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

举例:企业上年度研发费用为200万,按75%加计为例,可以为企业减轻所得税200×25%×75%=37.5万元。

1 企业

必须是居民企业

2 财务体系健全

研发项目财务核算体系健全

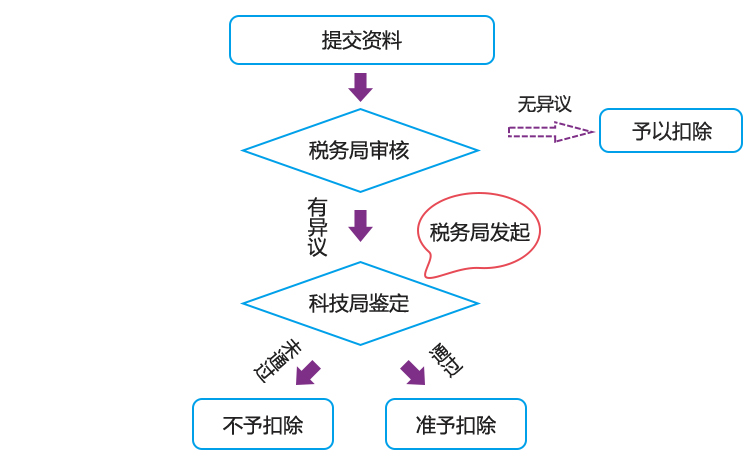

(1)建立以研究开发项目为基础的辅助账,准确归集核算当年可加 计扣除的各项研发费用实际发生额。

(2)研发费用与生产费用按照要求分开核算,准确、合理归集各项费用支出,对划分不清的,不得实行加计扣除。

3 不适用税前加计扣除政策的行业

1.烟草制造业;

2.住宿和餐饮业;

3.批发和零售业;

4.房地产业;

5.租赁和商务服务业;

6.娱乐业;

7 .财政部和国家税务总局规定的其他行业。

项目运作时间 申报时间:2020年4月 截止时间:2020年5月 | 拨发时间:汇算清缴结束后3-4个月 |

服务热线:0769-89916080

服务热线:0769-89916080 联系地址:东莞市莞城区旗峰路98号福民广场7C、7D、7E室

联系地址:东莞市莞城区旗峰路98号福民广场7C、7D、7E室 联系邮箱:404774678@qq.com

联系邮箱:404774678@qq.com